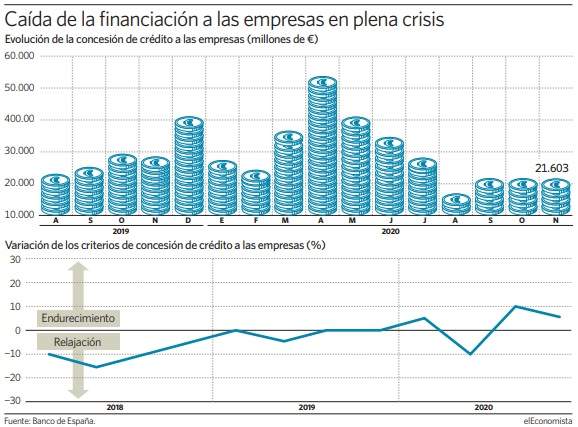

Tras el boom de los avales ICO puestos en marcha por el Ejecutivo durante los primeros meses de la pandemia y gestionados por las entidades para dar liquidez a empresas, pymes y autónomos, llega la sequía de préstamos. La banca ha concedido en los últimos meses de 2020 hasta un 20% menos de crédito que en el mismo periodo de 2019.

Concretamente, y atendiendo a los datos del Banco de España, el sector financiero español prestó en septiembre a las compañías un total de 21.570 millones de euros, un 15,2% menos que en el mismo mes de un año antes; en octubre dio financiación por 21.665 millones, hasta un 25% menos que en el ejercicio previo; y en noviembre, último mes del que hay datos, concedió 21.607 millones, un 22,6% menos que en noviembre de 2019. En el global de estos tres meses, el sector ha dejado de prestar un 20,9% frente a un año antes.

El supervisor asegura que la contracción de la oferta crediticia por parte de la banca se debe al aumento de los riesgos percibidos en las empresas tanto por el deterioro de las perspectivas de la economía española como de la propia solvencia de las compañías y de sectores en concreto, en referencia a los más afectados por la pandemia. Las entidades temen que las firmas sean incapaces de levantar el vuelo ante la profundidad y duración de la crisis y bajan la ventanilla.

Pero las perspectivas no son mucho más halagüeñas a corto plazo, ya que el organismo prevé que las entidades seguirán endureciendo los criterios para dar préstamos, al menos, durante el primer trimestre de este 2021. Una tendencia a dificultar el acceso a la liquidez que no solo afectará a las compañías, también a los clientes que acudan en busca de una hipoteca o de un crédito al consumo.

Los supervisores, tanto el Banco Central Europeo (BCE) como el Banco de España, llevan meses insistiendo a la banca que se debe evitar a toda costa que se corte el flujo de la liquidez a las empresas y a las familias para evitar que la recesión se alargue más en el tiempo.

Por ello, entre otras medidas, el BCE limitó en diciembre el reparto de dividendos del sector al 15% del beneficio obtenido en 2019 y 2020, al menos hasta septiembre, con el objetivo de que destinen los recursos a dar financiación. Asimismo, los dos organismos instan a las entidades a utilizar sus colchones de capital para financiar la economía, una propuesta a la que la banca es reacia ante la penalización que pueda aplicarle el mercado al no alcanzar determinados ratios de capital, encareciendo su coste de financiación, y por las exigencias futuras a la hora de reconstruir dichos colchones.

Al respecto, el gobernador del Banco de España, Pablo Hernández de Cos, aseguró el pasado 14 de enero que la utilización de estos colchones de capital permitiría a las entidades proporcionar más financiación a la economía, lo que, a su vez, generaría un efecto positivo sobre el crecimiento, favoreciendo la recuperación o moderando su retroceso. "Este impacto positivo es de tal magnitud que favorece, a su vez, la demanda de crédito y los ingresos de las entidades, que se traducen, en último término, en niveles de solvencia también superiores", dijo.

Además, señaló que las autoridades serán flexibles en la reconstrucción de los colchones. "Hemos dejado claro que las entidades tendrán tiempo suficiente para volver a cumplir con los requerimientos de capital y que el inicio del proceso nunca se hará antes de que los principales efectos de la pandemia se hayan disipado", aseveró.

Sin embargo, la presidenta del Banco Santander, Ana Botín, reclamó el pasado enero a los supervisores un punto y aparte a la regulación en lugar de un paréntesis y pidió un "reseteo" de la misma ahora que las entidades no necesitan el mismo nivel de capitalización que en 2008. A su juicio, las autoridades tienen que revaluar la manera en que los bancos calculan las ponderaciones de riesgo de sus activos, bajo el objetivo de poder liberar capital para respaldar nuevos préstamos.

No obstante, mientras la economía no avance y se refleje en la mejora de la situación de las empresas, el acceso al crédito seguirá endureciéndose.